Det våras för SAS

Det ser ljust ut för SAS efter den positiva informationen i kvartalsrapporten augusti – oktober 2015. Aktien tog ett glädjeskutt upp till 25 kronor. Swedbank rekommenderade köp och justerade upp riktkursen till hela 30 kronor. Årets lägsta aktiekurs under sommaren var strax under 15 kronor. Börsvärdet för SAS har under året varierat mellan 5 och 8 miljarder kronor. Som jämförelse är Finnairs börsvärde 6 och Norwegians börsvärde 11 miljarder kronor. Den som vill köpa de tre flygbolagen och skapa ett Nordic Airlines behöver således satsa omkring 25 miljarder kronor om ägarna vill sälja till dagens börskurser. Det tidigare talet om att klä upp bruden (SAS) till försäljning har upphört.

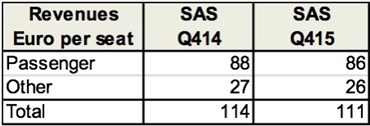

Under kvartalet producerade SAS drygt 10 miljoner stolar med kabinfaktorn 78 procent, ungefär samma som motsvarande kvartal 2014. Intäkten minskade med 3 Euro per stol jämfört med förgående kvartal. Det bättre kvartalsresultatet har således inte skapats genom högre intäkter.

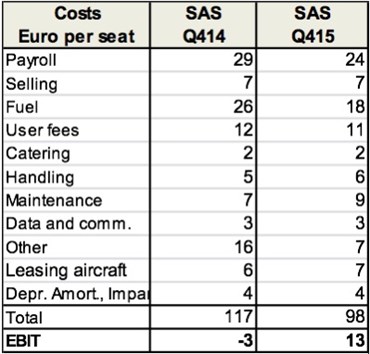

Kostnaderna minskade med hela 19 Euro per producera stol jämfört med motsvarande kvartal 2014. Driftsresultatet EBIT ökade från – 3 till + 13 Euro per stol. Det är speciellt tre kostnadsposter som sticker ut:

– lönekostnaden som minskade med 5 Euro per stol

– bränslet som minskade med 8 Euro per stol

– övrigt som minskade med 9 Euro per stol

Trots att Rickard Gustafson skriver i kvartalsrapporten att den valuta- och flygbränslejusterade enhetskostnaden (?) har ökat under året så syns det inte i resultatredovisningen. I stället kan vi äntligen notera att det ständigt pågående effektiviseringsarbetet har gett effekt med lägre löne- och övriga kostnader per producerad stol. Handling och maintenance ökade marginellt. Uttalandet är förmodligen inriktat på att SAS fortfarande har en mycket hög enhetskostnad jämfört med t ex Norwegian som under 3:e kvartalet 2015 rapporterade en lönekostnad på 12 Euro/stol och en total produktionskostnad på 79 Euro/stol.

SAS kostnadsåtgärder anges som 2,1 miljarder SEK med full effekt först 2017. Under 2014/2015 anges resultateffekten till knappt 1 miljard SEK varför det återstår drygt 1 miljard SEK att implementera 2015/2016. Med ökad konkurrens och prispress kan det behövas mer.

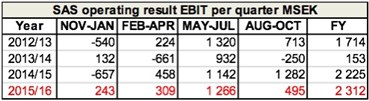

Flygbolagen är pigga på att ta ut bränsletillägg när oljepriset stiger. Det är mer sällsynt med bränsleavdrag när oljepriset sjunker. Det lägre bränslepriset står för knappt hälften av SAS förbättrade driftsresultat under det fjärde kvartalet. Detta motsvarar ett tänkbart bränsleavdrag på omkring 100 SEK per passagerare. Effekterna av lägre kostnader sköts i stället av konkurrensen där vi kan förvänta oss en framtida prispress om nuvarande bränsleprisnivå fortsätter.

Oljepriset har stigit från 10 dollar per fat 1999 till 147 dollar per fat sommaren 2008. Därefter kapsejsade oljepriset och sjönk till 40 dollar per fat 2009 varefter priset sakta steg och stabiliserade sig kring 100 dollar per fat fram till 2015 då priset åter sjönk till 40 dollar per fat. Företrädare från arabvärlden och Ryssland hävdar att västvärlden tål ett pris på 200 dollar per fat. Då deras länders ekonomier till stor del vilar på inkomster från olja ligger det nära till hands att de skapar politiska problem som ökar oljepriset. Experter från väst hävdar att teknikutvecklingen mot andra energikällor och billigare produktionsmetoder för skifferoljan i USA gör att oljepriset hamnar i intervallet 20 – 40 dollar per fat. Allt kan hända, det blir inte lätt för flygbolagens ekonomichefer att titta i kristallkulan och prognosera bränslekostnaden.

SAS finansiella ställning har förbättrats. Krockkudden finansiell beredskap har ökat till 40 procent av de fasta kostnaderna vilket är dubbelt så mycket som målet. Den finansiella nettokostnaden har blivit en nettofordran genom positiva kassaflöden från såväl driften som finansieringen. Soliditeten har ökat till 21 procent och den justerade soliditeten, där hänsyn tas till 7 års flygplanleasing, till 13 procent. Finansieringen av framtida flygplanleveranser har säkrats.

Flexibiliteten inom SAS har förbättrats genom ökad outsourcing och flera samarbetspartners. Avtal har tecknats med Widerø om överföring av de norska linjestationerna, totalt 850 tjänster. Avsiktsförklaring har ingåtts med Aviator Airport Alliance om överföring av SAS Ground Handling. Danska dotterbolaget Cimber och irländska CityJet flyger regional jet åt SAS. Danska JetTime och brittiska Flybe flyger turbopropp åt SAS. Det som tidigare var omöjligt och ledde till besvärliga fackliga förhandlingar håller nu på att genomföras.

SAS strävan att öka flexibiliteten genom minskade fasta kostnader gör att inköpsavdelning blir en kritisk viktig funktion. I kvartalsrapporten noteras att SAS årligen upphandlar varor för 24 miljarder SEK från 8 000 underleverantörer. Inköpare brukar vara bra på att i en förhandling pressa priserna men sämre på att kvalitetssäkra de löpande leveranserna. SAS fortsätter internt med sitt kvalitetsarbete och har myntat akronymen SQDEC (Safety, Quality, Delivery, Employees, Cost). Den verkar speciellt användbar på inköp. Flygets adelsmärke säkerhet kommer alltid först. Kvalitet, att produkten/servicen möter specificerade standards samt ständigt utvärderas och förbättras är en förutsättning för att utvecklas. Leveranser enligt avtal och på tid är en självklarhet, ett flygplan väntar inte. Utan motiverade medarbetarna, egna såväl som underleverantörernas, blir det trögt att arbeta. Låga kostnader eller värde för pengarna måste finnas med i varje beslut.

Som vanligt är SAS blygsam och förväntar ett positivt resultat nästa år förutsatt att inget oförutsett inträffar. Det övergripande målet är att skapa värden för aktieägarna, dvs de tre skandinaviska länderna plus Wallenbergfonden som är majoritetsägarna. Då styrelsen inte föreslår någon utdelning innebär det att målet blir att öka SAS börsvärde trots att den finansiella beredskapen är dubbelt så stor som målet.

Exklusive den interkontinentala expansionen planerar SAS att expandera 2015/2016 med c:a 1 procent. För de interkontinentala linjerna anges två siffror, dels 10 och dels 25 procents ökning av ASK. Antag att SAS stolsutbud ökar med 2 procent 2015/2016 med samma kabinfaktor som 2014/2015. Antag att den ökade konkurrensen reducerar intäkten per stol med 10 procent jämfört med 2014/2015.

SAS har säkrat 80 procent av bränslekostnaderna. Med antagandet av att nuvarande bränslepris fortsätter, att SAS implementerar sitt fortsatta effektiviseringsarbete samt ökad andel långdistansflyg, bör driftskostnaden 2015/2016 kunna sänkas till omkring 95 Euro per producerad stol. En förenklad prognos för driftsresultatet för 2015/2016 visar att det fortsätter att gå bra för SAS.

Det är alltid bra att vara förberedd för en kall vår. Låga kostnader och flexibilitet är det som kännetecknar ett uthållig lönsamt flygbolag.

Lars Brynielsson

Aviation Management

Kommentarer

Bränslekostnaderna varierar tillfälligt mellan olika bolag eftersom de hedgar olika, men på sikt påverkar det alla.

De andra kostnaderna kan ett flygbolag påverka självt och det är här SAS har jobbat hårt. Därför ser det bättre ut, like it or not Jukka. Till och med bättre ut än i analysen ovan, pga EU-boten.

Bra analys, men du har missat EU-boten och dessutom dragit ner intäkterna i Q4 15/16.

Frågan är när och var man köper bränslet till vilket pris.

SAS har ändå alla konkurrenter kvar och även de får tillgång till lägre bränslepriser.

Så tyvärr SAS det ser inget bättre ut än förut mer än att bränslet blivit billigare som alla de andra får ta del av.

Skriv en kommentar

Du kan inte skriva någon kommentar nu eftersom denna möjlighet endast ges i 120 timmar efter det att nyheten skapades.

Du kan skapa en egen tråd i vårt Flygforum om nyheten