Vill SAS skapa ett lågkostnadsflyg?

Publicerad den 10 februari 2017Rickard Gustafson efterträdde Mats Jansson 2011 som vd för SAS. I skarven oktober 2010 till mars 2011 verkade John Dueholm som tillförordnad vd.

SAS har under många år arbetat med olika rationaliseringsprogram och utförsäljningar av anläggningstillgångar för att bli lönsamt utan att nå hela vägen fram. I november 2012 ställdes saken på sin spets då bankerna krävde att all flygande personal skrev på avtalen om ändrade anställningsvillkor, annars skulle lånen till SAS inte förlängas och företaget sättas i konkurs. Enligt Jacob Wallenberg hade SAS kapital för enbart tio dagar.

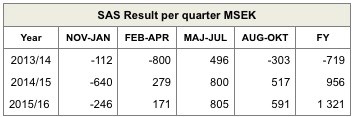

Från 2013 fick Rickard Gustafson således försöka bygga upp ett lönsamt flygbolag med många besvikna medarbetare som tvingats acceptera avtal signerade under galgen. Med resultatet från kvartal 4 i det brutna räkenskapsåret 2015/16 visar nedanstående tabell att han gjort ett bra jobb.

SAS huvudstrategi är att fokusera på de frekventa resenärerna som reser till, från och inom Skandinavien. Kundlojalitetsprogrammet SAS EuroBonus är medlet att fånga och behålla kunderna. Antalet EuroBonus medlemmar uppgår till 4,5 miljoner och de står för över hälften av intäkterna. Strategin resulterar i att SAS har relativt höga biljettpriser med dyra produktinvesteringar, såsom den nya kabinen och kommande WiFi, så att passagerarna får värde för pengarna.

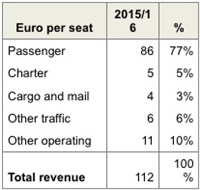

SAS verkar ha kvar delar av sin gamla koncernstruktur. 23 procent av intäkterna kommer från charter, frakt + post och övrigt. Dessa intäkter drar naturligtvis kostnader där de olika affärerna inte särredovisas. Under året stod chartern för 5 procent av intäkterna men för 8 procent av produktionen mätt i ASK. Det ställer frågan om charteraffären är lönsam i sig.

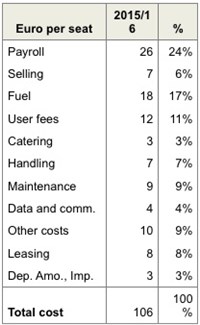

De stora kostnadsnedskärningarna i absoluta tal som regelbundet rapporterats syns inte i resultatredovisningen när man normerar kostnaden per producerad stol. Personalkostnaden minskar långsamt och hamnade på 26 Euro/stol vilket är dubbelt så högt som hos Norwegian. För att upprätthålla stabilitet senarelägger SAS besparingsåtgärder inom underhåll och data. SAS behåller markorganisationen på de tre huvudbaserna vilket ger både kostnader och intäkter. Den totala driftskostnaden för 2016 blev 106 Euro/stol vilket kan jämföras med 70 Euro/stol för Norwegian.

SAS problem kan till en del tillskrivas huvudstrategin att fokusera på affärsresenärerna. SAS anger att under perioden 2011-2015 har affärsresandet ökat med 1 procent per år och fritidsresandet med 8 procent per år. Jag antar att de affärsmän som gör skäl för namnet dessutom håller nere intäkterna genom att jämföra biljettpriserna med alternativa bolag. Med begränsad tillväxt av affärsresandet väljer SAS att expandera på fritidsresandet. Det är mot denna bakgrund man ska se SAS planer på att etablera ett drifttillstånd AOC i Irland med baser i London och Spanien. Ägarna/styrelsen bedömer att värdet för SAS ökar genom denna expansion. Jag undrar om de har gjort en ordentlig riskkalkyl?

Efter pionjärtiden kantas SAS historia av oförmågan att utveckla andra flygbolag. SAS säregna kultur tar död på de entreprenörer som behövs för att bedriva separata flygbolag inom SAS gruppen. Det är väl bara Widerö som har kommit förstärkt ut från SAS. Senast i raden är dotterbolaget Cimber A/S som köptes i mars 2015 och som nu säljs till irländska CityJet, Andra flygbolag som försvunnit är Blue1, Spanair, SAS Commuter, Linjeflyg, Braathen och Scanair.

Varför SAS ska etablera ett flygbolag med eget AOC på Irland är svårt att förstå. Ett AOC är ju ett tekniskt-operativt regelverk för att garantera flygsäkerheten. SAS har redan ett AOC som kan användas för personal och flygplan baserade på baser ute i ett avreglerat Europa. Det är ju så Ryanair opererar. Fördelen med Irland är den lägre bolagsskatten om SAS väljer att ta ut vinsten där. En annan förklaring kan vara att avtalen med de skandinaviska facken omfattar allt under SAS AOC.

I en presentation till investerarna nämner SAS att medeltimlönen i London är 26 Euro och i Skandinavien 43 Euro. London är SAS största utrikesdestination med c:a 6.6 miljoner passagerare per år och upp till 90 dagliga avgångar. Det finns alltså många möjligheter att flyga bakvänt från London till och inom Skandinavien med en billigare utrikes baserad besättning. SAS och dess fackföreningar har tidigare anklagat Norwegian för bekvämlighetsflagg och social dumpning vilket förhalat Norwegians satsning på USA. Nu har SAS skapat en egen intern diskussion inom samma område.

Europas flygindustri håller på att konsolideras. Marknaden utvecklas av lågkostnadsbolagen Ryanair, easyJet, Norwegian m fl som utmanar de nationella bolagen. Dessa har svarat med att bilda tre stora grupper, LH Group (LH, Swiss, Austrian), IAG (British Airways + Sabena) och AF+KLM, var och en med sitt eget lågkostnadsbolag Eurowings, Vueling respektive Transavia. Några bolag som SAS, Finnair, LOT och TAP är fristående men ingår i någon av de tre globala flygbolagsallianserna. Idag har både Ryanair och easyJet fler passagerare än flygbolagen Lufthansa, Air France och British Airways.

Europas kamp mot de tre stora flygbolagen från Mellersta Östern, som beskylldes för statliga subventioner och hårda arbetsvillkor, har upphört. Qatar är nu den störste ägaren i IAG och samarbetar med British Airways. Etihad, som tidigare köpt in sig i Alitalia och Air Berlin, har i dagarna gjort ett omfattande samarbetsavtal med Lufthansa. Avtalet innebär bl a att Lufthansa tar över 38 A320 från olönsamma Air Berlin. Flygplanen ska placeras i lågkostnadsbolaget Eurowings.

SAS tycks ha hittat sin affärsmodell som ett lönsamt kvalitetsbolag inom Star Alliance med fokus på de frekventa skandinaviska resenärerna. Andra flygbolag tar större risker, expanderar snabbare, etablerar baser ute i Europa och utvecklar den totala flygmarknaden. SAS har en långsammare utvecklingstakt, fångar upp de som vant sig flyga och vill betala för högre kvalitet samt behåller dem via EuroBonus. Flexibiliteten att anpassa sig till nästa lågkonjunktur har förbättrats genom att SAS har bantats rejält. 20 procent av flygplanen är inhyrda och antal medarbetare har minskat till drygt 10 000.

Under 2016 var SAS med 29 miljoner passagerare Europas 8:e största flygbolagsgrupp efter Ryanair, LH Group, IAG, AF-KLM, easyJet, Turkish och Aeroflot. Ökad internationalisering samtidigt med ökad nationalism gör det svårt att tolka framtiden. Risken för SAS att ingå i en större flygbolagsgrupp är att SAS mals sönder, risken att stå utanför är att SAS marginaliseras. Oväntade nya allianser tillkommer kontinuerligt som Lufthansa-Etihad och eventuellt Norwegian-Ryanair.

Om SAS vill skapa ett lågkostnadsflyg för fritidsresandet måste låsningen med facken lösas. Det är ju deras skråliknande agerande och skyddandet av de egna jobben som bäddat för lågkostnadsbolagens framväxt inom det avreglerade Europa. Om lägre kostnader bara kan uppnås genom att basera personal och flygplan i andra länder är det väl bättre att detta görs genom SAS än via något lågkostnadsbolag. Görs ingenting fortsätter den nuvarande utvecklingen. Att behålla nationella fördelar i en internationell industri är dömt att misslyckas.

Äventyra inte nuvarande affärsmodell genom att ta för stora risker, t ex interna arbetskonflikter, i skapandet av ett lågkostnadsflyg. Mer information om hur SAS agerar kommer kanske på årsstämman den 22 februari.

Lars Brynielsson

Aviation Management

Kommentarer

Det tidigare lågprisbolaget Snowflake smälte bokstavligen talat bort.

Thomas: SAS AB är moderbolaget, ett svenskt publikt aktiebolag. Detta bolag äger SAS-konsortiet som du skriver om. Alltså gäller de vanliga reglerna för aktiebolag för SAS (koncernen).

ja IATA är en märklig organisation som låter sitt gamla BSP och GDS system dränera de 250 IATA flygbolagen på 30 miljarder USD per år

till s.k segments ersättningar för mellanhands databaser som inte behövs, som Sabre, World Span, Amadeus, Galileo etc helt otroligt dumt, de jobbar vidare med NDC fortfarande i detta 50 års gamla system, hur kan detta fortgå, LH har nu börjat protestera, det här är ju affärsmässigt klantigt av giga format

se på Loftleidir, hvordan de gikk utenom IATA-kartellet på transatlantiske ruter. mer på https://no.wikipedia.org/wiki/Loftlei%C3%B0ir

SAS inget AB

ett enkelt bolag som tre bolag sammarbetar

klarar sig, bolagslagen

Upprättades det någon kontrollbalansräkning innan ultimatumet?

Bankerna krävde avtal, Wallenberg talade om kapital för tio dagar, personalen ställdes inför ultimatum.

Ifall det var så illa ställt som det sades så borde SAS enligt lagen ha upprättat kontrollbalansräkning.

Kan det vara så att man valde den hårda “förhandlingslösning” man gjorde för att slippa rena konkursförhandlingar?

Laker var tidigt ute med lågpris, motabetades av sas och BA de fick betala en 500 miljoner i skadestånd, sas har åkt på karteller frakt och Maersk, vilket skitbolag som ägnar sig åt sånt.

Men det stora genombrottet var att Jimmy Carter avreglerade flyget, det har resenärer dragit nytta av sen dess tills nu

det er sikkert andre kanidater også som det første LCC i skandinavia. Norske Color Air fløy i 1998-9, og Norway Airlines var i drift 1988-92, kilder wikipedia for årstallene.

SAS var först med lowcost i Skandinavien. De var också sämst med att få lönsamhet. Så klart!

Snowflake var först med liwcost i scandinavia

Tror Freddie Laker med sitt skytrain han före sas med sitt snowflake.

10-25 flygplan och 80-100 hela besättningar baserade i Malaga. Fyra avgångar per dag till Skandinavien. Fem- eller sexdagarsslingor med övernattningar i Norrland, Nordnorge, Göteborg, London och samtliga långdistansdestinationer. Lättrekryterat och väldigt billigt om inget krav på spanska OCH engelska (nästan ingen kan båda bra).

jo hur gick det för snowflake?

som vanligt en 500 miljoner i förlust,

har sas nån extern affär som har lyckats överhuvudtaget?

SAS var först med lågpris! Har alla redan glömt “snowflake”?

Jag skulle då aldrig anlita “flygexperten” Lars B från Aviation Management som tror att Sabena forfarande finns.Skrattretande??????Det är väl 10 minst år sedan dom gick i konkurs.

Det är självklart att alla flygbolag vill ha låga kostnader. Kan man dessutom bibehålla biljettprisnivån utan att klassas in som ett lågprisbolag så har man lyckats. En satsning för SAS skulle vara att bibehålla premium kvalitet och höga priser men att ha låga kostnader. Vill de konkurrera med lågprisbolagen med billiga resor så skulle de ha behållt snowflake satsningen…

Vill SAS vara med i framtiden tvingas man följa andra som gått den vägen vare sig man gillar det eller ej. De som klagar på utveckligen och SAS borde rikta sig till dem som startat denna utveckling. Varför skall en flygbiljett kosta mindre än transporten till/från flygplatsen? Varför skall det vara så billigt att ALLA kan flyga? Tänk vad det konceptet applicerat på mat, boende eller bilbranschen skulle betyda. Alla skulle bo i Danderyd, äta oxfile och köra Rolls………..

IAG består av BA och Iberia. Länge sedan det fanns något som hette Sabena.

På SAS har man väl ungefär 500 bibliotekarier för många?

sådana faktafel, gör att hela artikeln blir ointressant.

“90 dagliga avgångar” “IAG = BA och Sabena”

Hur många fler faktafel finns det?

Njae, även om detta såklart skulle fördröja tiden till Kapten så blir det nog inte så farligt. SAS har trots allt nästan bara kaptener som är 50+.

Vi pratar alltså ett par pensionsavgångar per vecka under tio års tid framåt. Isåfall har 20 CRJ och 10ATRer på andra bolag fördröjt kaptensuppgraderingarna betydligt mer.

Mr.B är dåligt påläst…men har rätt att det finns 90dagliga avgångar mellan London och Skandinavien.Men det är alla bolag som har 90st inte bara SAS.

Alla styrmän i SAS bör nog vara lite oroliga. De kaptener som försvinner genom naturlig avgång kommer troligen inte att ersättas i det gamla AOC:t, utan i det irländska. Det blir som Norwegian “core”. Där är det 25 år till upgrade, om man inte byter AOC…

Sabena!!??

stemmer(telles innreist/utreist ?), men SAS har selv 19 daglige avganger, alle fra LHR.

90 må være med code-shares, i beste fall. Disse påvirker neppe et AOC fra Irland for SAS-produksjon LHR

Det fungerar bara att skal ett lågkostnads flygbolag om man startar med detta från början. Dyr personal, blandad flotta och annat smäck fungerar inte att trimma ner till öst stats nivå för svenskar idag.

Det är väl i stort sett de tankar man som pilot i bolaget funderar över. Det som nu händer är ju ett resultat av att lönekostnaderna i de skandinaviska länderna har passerat alla rimliga gränser. Samtidigt som regelshopping inom EU, är ett faktum. Kostnaden för en ny pilot och en ny flygvärd anställd i Sverige är liten och skillnaden vad de får i handen att konsumera för, ännu mindre. Så ser inte världen ut i övrigt. Piloter är fortfarande kostsamma, medans cabin crew är väldigt billiga utanför.

Det var många flighter till London

Skriv en kommentar

Du kan inte skriva någon kommentar nu eftersom denna möjlighet endast ges i 120 timmar efter det att nyheten skapades.

Du kan skapa en egen tråd i vårt Flygforum om nyheten