Har den europeiska flygindustrin kraft att utvecklas?

År 2005 fanns det nio stora flygbolag inom USA.

Idag finns det bara fyra kvar. Konsolideringar mellan bolagen har underlättats av Chapter 11 som skyddat bolagen från fodringsägarna under rekonstruktionsfasen. Justitiedepartementet var i augusti 2013 mycket tveksam till den senaste sammanslagningen av American Airlines och US Airways på grund av risken för sämre konkurrens och högre biljettpriser. Förvåningen var därför stor när de i november 2013 godkände sammangåendet. Enda kravet var att bolagen gav upp ett begränsat antal slots som berörde mindre än 2 procent av bolagens flygningar.

Justitiedepartementet har naturligtvis utsatts för ett intensivt lobbyarbete från flygbolagens sida. Motivering för godkännandet är dock intressant. Lågkostnadsbolagen får en bättre ställning när de kan ta över slots vilket förväntas bidra till lägre biljettpriser. Tidigare hade man klagat på att de stora flygbolagen i USA hållit uppe priserna genom att undvika att konkurrera med varandra. Priserna mellan två destinationer har varit samma oberoende om det är nonstop- eller transferflygning. US Airways avvek tidigare från denna informella samordning vilket medförde lägre priser inom deras linjenät. Nu litar myndigheten på att lågkostnadsflyget kan hålla nere priserna.

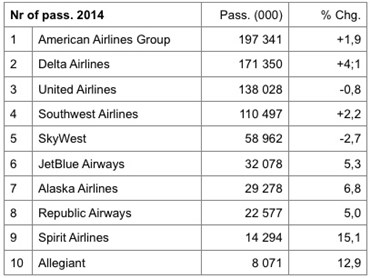

Passagerarstatistik från 2014 bekräftar ovanstående utveckling. De fyra stora flygbolagen har blivit ändå större. Regionalflygbolagen SkyWest och Republic Airways förstärker utvecklingen då de främst flyger regionalt åt American, Delta och United.

Southwest, som brukar kallas lågkostnadsbolagens moder, har haft en stabil och lugnare utveckling med 42 lönsamma år i följd. Efter köpet av Air Tran täcker Southwest en större del av USAs inrikesmarknad och får några få utrikeslinjer. Om Southwest kan behålla sin kvalitet och lågkostnadsprofil blir bolaget på sikt ett reellt hot mot de tre största bolagen.

Den största passagerarökningen 2014 hade lågkostnadsbolagen Spirit Airlines, Allegiant och JetBlue samt nischbolaget Alaska Airlines. Myndigheternas strategi att släppa fram de mindre flygbolagen i USA lyckades 2014.

Enligt IATA hade flygindustrin i Nordamerika en stark ekonomisk utveckling 2014. Trafiken växte med 3,1 procent mätt i RPK och inkomsten per passagerare uppskattas till 16 USD. Break even för lastfaktorn sjönk till 60,2 procent. Den positive utvecklingen förväntas fortsätta under 2015. Den amerikanska modellen, med effektivisering/sammanslagning av de gamla nätverksbolagen under konkursskydd och riskvilligt kapital att starta nya lågkostnadsbolag, har skapat en lönsam flygindustri med höga marginaler inför 2015.

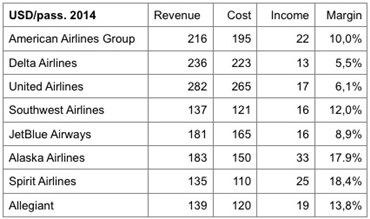

Effektiviteten i affärsmodellerna kan synas genom att analysera de preliminära driftsresultaten från 2014 per passagerare. De tre stora, som alla har gått igenom Chapter 11, har förmodligen svårt att sänka sina kostnader ytterligare och deras marginaler är beroende av att lågkostnadsbolagen inte sänker marknadspriserna.

Southwest fortsätter sin långsamma och lönsamma expansion men nu på en större del av inrikesmarknaden 2015 vilket dämpar priserna. Ultralågkostnadsbolaget Spirit har intressant nog samma intäkt per passagerare som Southwest men lägre kostnad och därmed högre marginal. Marknadstillväxten 2015 räcker till för samtliga flygbolag. Lågkostnadsbolagen kommer fortsätta att skapa ny passagerare samt ta marknadsandelar från de tre stora. Delta har stärkt sin roll över trafiken mellan US och UK genom att 2013 överta Singapores 49 procents i Virgin Atlantic.

Europa kan inte jämföras med USA. Här saknar vi en överordnad konkurslag som tillåter de tre stora, Lufthansa, Air France + KLM, British Airways + Iberia, att genomföra nödvändiga effektiviseringar. EU bevakar istället att det inte sker några statliga subventioner som snedvrider konkurrensen. De saknas tradition att använda de nationella konkurslagarna liknande Chapter 11. Riskvilligt kapital som ser affärsmöjligheter vid sammanslagningar är sällsynt. Strejker för att bevara status quo försvagar de Europeiska flygbolagen ytterligare. De mindre fristående nationella bolagen såsom SAS, Finnair, TAP, kan kanske ta lärdom av hur Alaska Airlines har överlevt i sin nisch.

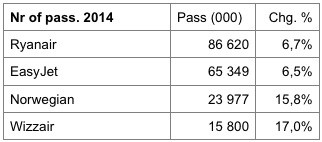

De europeiska lågkostnadsbolagen fortsätter att skapa ny trafik och att ta marknadsandelar från nätverksbolagen inom Europa. Ryanair börjar flyga på de större flygplatserna och har tom lovat att bli snällare mot kunderna. Norwegian utmanar genom att bygga upp ett interkontinentalt lågkostnadsflyg vilket motarbetas inom branschen. Nätverksbolagens försök att skapa egna lågkostnadsbolag får problem med de anställda som inte accepterar försämrade villkor.

Den europeiska flygindustrin, med tre stora nätverksbolag med svag ekonomi, några nationella bolag som måste bevaka sina nischer samt expansiva lågkostnadsbolag utmanas främst från bolagen i Mellersta Östern. Emirates, Qatar och Etihad har en minimal hemmamarknad. Affärsidén är att vara nav i trafiken mellan Asien och Europa/Amerika, dvs att avleda den trafik som naturligt hör till de europeiska och asiatiska flygbolagen. Lufthansa, som har stor trafik mellan Asien och Europa och drabbats mest, har kritiserat att de tre bolagen får statliga subventioner. Fack och privatpersoner har kritiserat bolagens sätt att hantera de anställda. De regler som gäller inom Europa gäller således inte internationellt. De tre bolagen från Mellersta Östern har en modern flygplanflotta, hög teknisk standard och har nära samarbete med flygplantillverkarna.

Emirates strategi är att utvecklas till ett världomspännande interkontinentalt flygbolag med Dubai som knutpunkt. Emirates order på 12 A380 år 2000 bidrog starkt till att Airbus startade att utveckla super jumbon. Idag har Emirates 58 A380 flygplan som flyger på över 35 linjer på 6 kontinenter. Den totala flygplanflottan är 218 långdistansflygplan med 282 på order. Bolaget samarbetar med omkring 15 flygbolag. 2011 gjordes ett omdiskuterat avtal med australienska Qantas som innebar att Qantas la om sina europaflygningar till Dubai. Emirates är idag världens tredje största bolag mätt i flugna passagerarkilometer.

Qatars strategi är att expandera genom samarbetsavtal. Bolaget är medlem i flygalliansen Oneworld där även Finnair och British Airways finns med. Dessutom har man flera samarbetsavtal med flygbolag såsom American Airlines och Asiana. Qatars beställning på 80 stycken A350 var starkt bidragande till att Airbus startade att utveckla flygplanet. Bolaget är privatägt, ses som ett nationellt statusprojekt och leds av den frispråkiga koncernchefen Akbar Al Baker. Affärsidén är att koppla ihop USA och Europa med Asien. Mer än halva jordens befolkning kan nås genom en flygresa på högst fem timmar. Qatar har just köpt in sig med 10 procent i IAG, ägare av British Airways, Iberia och Vueling. Bolaget har tidigare 20 procents ägande i Heathrow flygplatsen.

Etihads strategi är att expandera genom att köpa in sig hos samarbetande bolag. EU godkände i november 2014 Etihads köp av 49 procent av konkursande Alitalia. Air France, som tidigare ägt 25 procent av Alitalia, drog sig ur 2013. EUs regelverk säger att kontrollen över bolaget ska finnas kvar i Europa definierat som att utländska ägare får äga max 49 % av aktierna. Tidigare har Etihad köpt in sig hos Air Berlin, Air Sebia, Aer Lingus samt Darwin Airline. Darwin har nu ändrat sitt namn till Etihad Regional. SAS har sedan november 2014 codeshare med Etihad på linjer mellan de skandinaviska huvudstäderna och de flygplatser Etihad flyger på i Europa från Abu Dhabi. Avtalet innebär i praktiken att SAS blir ett matarflyg till Etihads linjenät.

Europa saknar de system och den kraft som finns i USA för att omstöpa flygindustrin. Europa har begränsad förmåga att försvara sin flygindustri mot de tre kapitalstarka och snabbväxande flygbolagen från Mellersta Östern. Möjligheten att stänga ute flygbolag från Europa pga statligt stöd eller oacceptabla arbetsvillkor är begränsade då Europa kommer att mötas av liknande motåtgärder.

2015 vekar bli ett lugnt år för världens flygbolag med prognoserad marknadstillväxt och halverat bränslepris. Det är nu man ska damma av affärsplan och strategier och fundera på var man hör hemma på den internationella flygkartan. Samt följa rådet från Emirates ledare Tim Clark. Bry er inte om oss. Fortsätt att arbeta, fokusera på vad du gör och låt kunderna bestämma vilket flygbolag de väljer.

Lars Brynielsson Aviation Management

Kommentarer

Europa behöver inte mer an 4-5 flygbolag, så det finns många möjligheter till avveckling. Löjligt att vartenda litet land har sitt eget flygbolag.

Norwegian skall bort från listan.

Ryanair och EasyJet tjänar massor med pengar. Wizz gör nollresultat. DY gör stora förluster.

För att citera Brasse Brännström: EN SKA BORT

2015 vekar bli ett lugnt år för världens flygbolag med prognoserad marknadstillväxt och halverat bränslepris.

I DON’T THINK SO ! ! !

Skriv en kommentar

Du kan inte skriva någon kommentar nu eftersom denna möjlighet endast ges i 120 timmar efter det att nyheten skapades.

Du kan skapa en egen tråd i vårt Flygforum om nyheten