I vilken miljö utvecklas SAS bäst?

Publicerad den 11 oktober 2012

Lufthansa planerar ett nytt lågkostnadsbolag som ska ta över all inrikes- och europatrafik utanför huvudbaserna Frankfurt och München från januari 2013. Det nya bolaget kommer på sikt att flyga med 90 flygplan, 35 Airbus från Lufthansa, 35 flygplan från Germanwings och 20 flygplan från Eurowings. Under första året beräknas över 18 miljoner passagerare. Målet är minska Lufthansas stora förlust inom Europa. Det nya bolaget kommer att konkurrera såväl mot lågkostnadsbolagen som mot de övriga nätverksbolagen inom Star såsom SAS.

Bolaget får sitt huvudkontor i Köln och formas efter Germanwings organisation. Projektet döptes tidigt till Direct for U, förmodligen efter Germanwings IATA kod 4U. Lufthansa har varit sparsam med information då projektet måste förankras hos såväl styrelsen som facken. Strategiskt innebär det att Lufthansa inte satsar på ett nav i Berlin vilket öppnar möjligheter för Air Berlin och Oneworld. För berörd personal i Lufthansa innebär det att acceptera lågkostnadsbolagens villkor.

Flera flygbolag i Europa har problem med förlust på inrikes- och europatrafiken. Finnair och brittiska Flybe bildade 2011 Flybe Nordic främst för att flyga regionaltrafiken till Helsingfors. Under 2012 har Finnair berättat om planer på att överföra sin europatrafik till ett nytt samägt företag. Bolagen Norwegian, Air Berlin och Flybe har nämnts som tänkbara partners.

Iberia är största ägaren i det expanderande spanska lågkostnadsbolaget Vueling som bl a flyger Barcelona Stockholm. Inom IAG bygger Iberia upp lågkostnadsbolaget Iberia Express med bas i Madrid medan British Airways väljer att lägga ner lågkostnadsbolaget bmibaby som följde med vid köpet av bmi från Lufthansa. Air France-KLM undersöker möjligheten att utveckla KLMs dotterbolag Transavia till ett gemensamt europeiskt lågkostnadsbolag.

De tre globala allianserna Star, Oneworld och Sky Team möter i dag två huvudproblem. Det första är att nästan alla större flygbolag har anslutit sig till en av allianserna. Undantagen är främst lågkostnadsbolagen och nätverksbolagen från Mellersta Östern. Detta försvårar alliansernas möjlighet att öka sitt värde genom att expandera. Det andra problemet är att många av medlemmarna gör externa avtal över alliansgränserna vilket försvagar lojaliteten inom allianserna. Allianstillhörigheten ses som ett av flera sätt att bevaka sina egna affärsintressen.

Star är den största alliansen och drivs av Lufthansas strikta protokoll. Under 2012 förväntas sju nya medlemmar tillkomma. Efter Lufthansas köp och integrering av Germanwings, Swiss, Austrian och Brussel Airlines har Lufthansa fått problem med sin egen lönsamhet i Europa. Lufthansa bevakar och försvarar sina nav i Frankfurt och München som utmanas av övriga allianser samt de tre stora flygbolagen från mellersta östern.

Sky Team är den näst största alliansen och drivs av Air-France-KLM. De utvärderar möjligheten att expandera utanför Europa genom att erbjuda lågkostnads- och hybridflygbolag medlemskap i alliansen. Sky Team är svagt representerad i Europa. Saudia blir ny medlem under 2012.

Oneworld är den minsta och lösaste alliansen och drivs av IAG d.v.s. British Airways-Iberia. Medlemmarna Qantas och Air Berlin har djupgående avtal med Emirates respektive Etihad utanför alliansen. Air Berlin har gjort samarbetsavtal med Air France-KLM i Sky Team. Qatar förväntas bli medlem i Oneworld under 2012 och blir en intern konkurrent till Finnairs asienstrategi.

De två största bolagen i Mellersta Östern, Emirates och Etihad, bygger upp konkurrerande nätverk genom avtal med och ägarandelar i andra flygbolag. Etihad äger 29 procent av Air Berlin. Etihads 5 procentiga ägarandel i Virgin Australia triggade Qantas att ingå avtal med Emirates, ändra sitt interkontinentala linjenät med nytt nav i Dubai samt avsluta det gamla samarbetet med British Airways. IAGs Willie Walsh och Emirates Tim Clark säger att utvecklingen är oundviklig och att allianserna måste anpassa sig.

Utvecklingen inom fraktflyget brukar föregå utvecklingen för passagerarflyget. Världens största fraktflygbolag UPS försöker köpa holländska TNT express för att expandera i Europa. Om detta lyckas kommer världen att domineras av tre stora distributörer, UPS och FedEx från USA och DHL/Schenker, ägt av tyska posten. Tre globala logistiksystem där närtransporten sker med de välkända bilarna på våra vägar. Lokala transportörer, såsom Bring och Jetpak, får bli bäst inom sin lokala nisch och hoppas på samarbetsavtal med de tre giganterna.

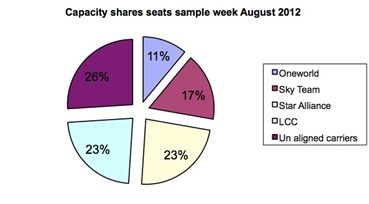

Innovata har delat in passagerarflyget i de tre globala allianserna, lågkostnadsflyget och självständiga bolag. Under en typvecka i augusti 2012 producerades 82 miljoner stolar. De tre allianserna svarade för 51 procent av produktionen, Star störst med 23, Sky Team näst störst med 17 och Oneworld minst med 11 procent. De självständiga bolagen svarade för 26 och lågkostnadsboalgen för 23 procent. Under oktober 2012 har allianserna stärkt sin andel genom nya medlemmar och svarar totalt för 55 procent av världsproduktionen.

Ovanstående indelning kan vara en lämplig plattform för att spekulera i var SAS hör hemma?

1) Star Alliance: SAS passar in som ett lokalt nordiskt bolag med begränsad interkontinental trafik som inte stör Lufthansa. SAS måste bevaka sina marknadsandelar mot Lufthansas satsning på såväl affärs- som privatresandet samt vara konkurrenskraftig mot Norwegian, Finnair, Air Berlin, Malmö Aviation m fl. Alliansen begränsar SAS möjlighet att expandera.

2) Sky Team: SAS passar in som ett nordeuropeiskt flygbolag som med Air France-KLM och Alitalia konkurrerar med dominerande Lufthansa. Det är denna lucka som de nya avtalen med Air Berlin förväntas fylla. SAS får möjlighet att expandera europatrafiken samt utveckla sin interkontinentala nav i Köpenhamn och Arlanda. Utmaningen blir konkurrensen med Lufthansa.

3) Oneworld: Finnair är alliansens medlem i Norden. SAS kan passa in genom att tillsammans med Finnair, och kanske Norwegian, bilda ett starkt nordiskt flygbolag som konkurrerar med Lufthansa inom Nord- och Mellaneuropa. Asientrafiken koncentreras till Köpenhamn, Arlanda och Helsingfors och trafiken västerut till IAGs nav i London och Madrid. Överlappning finns med Air Berlins linjenät.

4) Lågkostnadsbolag: Kartan för ett skandinaviskt lågkostnadbolag sätts idag av Norwegian. Redan 2004 hade SAS Sverige AB en detaljerad benchmarking mot easyJet med åtgärder för att sänka sina kostnader till easyJets nivå på tre år. Interna hinder satte stopp för denna utveckling liknande det tidigare försöket att etablera Snowflake. Ett separat lågkostnadsbolag är fortfarande ett alternativ till den nuvarande hybridliknande utvecklingen.

5) Självständigt bolag: SAS passar in i flera av allianserna och som partner till de snabbväxande bolagen från Mellersta Östern. Nuvarande uppluckring av alliansreglerna öppnar möjligheten att göra avtal med andra flygbolag som stärker SAS men inte nödvändighetsvis Star. Det är alltid en risk med flera partners. Vi får se hur Air Berlin lyckas som medlem i Oneworld, avtal med Sky Team och största ägare hos Etihad. Lufthansa har en tydlig konkurrent på hemmaplan.

Det har varit magert med extern information om SAS långsiktiga strategi förutom de ständiga kostnadsbesparingarna för att göra bolaget lönsamt. Ägarna har någon gång sagt att man ska klä upp bruden till en lämplig friare. Vem är det? SAS är ett duktigt flygbolag och borde värderas mer än nuvarande 2,5 miljarder SEK.

Det saknas en bra strategi för att möta framtiden?

Lars Brynielsson

AMiSAB

Kommentarer

Jo, mamma. Du är väldigt påverkad av Norwegians PR-maskineri. Du upprepar samma mantran som de vill att du ska göra…

Läs gärna årsrapporterna men inse att varje årsrapport är historia. För att blicka in i framtiden behövs FLER parametrar än den.

Jodå, SAS har haft problem förr. En del problem är långsiktiga och finns kvar, t ex tunga pensionsåtaganden. Men det är mestadels ett annorlunda företag än det var innan lågprisbolagen kom in på marknaden.

Sas var ett sorgebarn och ett varnande exempel långt innan de började tappa marknad till Ryanair, Norwegian och andra. För övrigt bryr jag mig inte om vad Norw eller Sas mgmt säger — jag kollar årsrapporterna. Visst är Malmö Av OK, men på världskartan är de inget att räkna med och inte ett hot till något bolag.

Malmö Aviation upplever nog de flesta som ett SERIÖST bolag… Går med vinst, vinner priser år efter år och flyger bara inrikes Sverige. Ägaren är en norrman av det SERIÖSA slaget…

SAS problem som du beskriver lite klumpigt i dina inlägg, är inte oöverstigliga – det är just det som du inte vill förstå. Påverkad av Kjos stora PR-maskineri har du bara lust att svartmåla SAS. Både Norwegian och SAS har såväl problem som möjligheter, styrkor som svagheter. Tillsammans har de alla möjligheter.

Sas är som andra mindre och krympande bolag som inte har anpassat sig och nu kämpar för överlevnad genom att försöka hitta en nisch där de passar in, medan bolag som anpassade sig och såg till att de var konkurrenskraftiga har blivit marknadsledande. De kommer inte att ge upp sina marknadsandelar till förmån för Sas eller andra i liknande tragisk situation.

Monopolkultur, flaggviftande, nepotism och inbördes beundran har gjort att Sas kostnader och produktivitet ligger långt efter moderna flygbolags trots oändliga “sparprogram”. Vad Sas än gör kommer de inte att bli knokurrenskraftiga internationellt, eftersom konkurrenterna också pressar ner sina enhetskostnader. Sas bästa chans att överleva är att krympa till f.d. Linjeflygs storlek och flyga enbart på Sweden domestic, en liten marknad som seriösa bolag inte är intresserade av.

Norwegians ekonomi bygger på nöjesresenärer som betalar flera månader i förväg. Det kräver ständig expansion, annars funkar inte modellen. Snart är det stopp. De få affärsresenärerna finns mest INOM Norge och Skandinavien. Övrigt linjenät är mest Medelhavet (sommar) och skidorter vinter + taskig frekvens på ett par gg/vecka till storstäder. SAS passagerare bokar nära avgång. Linjenätet riktar sig till dem. Bolagen kompletterar varandra. Ett samarbete gynnar båda.

Norwegian är avsevärt starkare än Sas som inte har presterat annat än katastrofala förluster. Norwegians nyemissioner är typiska för snabbt växande bolag och snart kommer deras flotta och linjenät att vara större än Sas’.

Nej, mamma. Norwegian är INTE ett starkt bolag. Ständiga nyemissioner, väldigt låg vinst jämfört med omsättning. Det finns en gräns i det glesa Skandinavien när det gäller snabb expansion. En dag kommer verkligheten i kapp de billiga PR-tricken. Deras fördelar är, precis som du säger, låga omkostnader och en modern flotta.

SAS förändring går snabbare än du tror. Den fria marknaden har inte funnits i en generation ännu. Det du nämner är rent språkligt/juridiskt indicier och tro – inte bevis.

Endast svaga bolag har fördel av samarbete. Starka har inte det. Om jag vore Norwegian, skulle jag undvika samabete och utveckla mitt eget trafiksystem som jag vill och som optimerar min vinst. Norwegian har låga kostnader, en modern flotta och är stark nog att konkurrera ut de flesta.

Det tar minst en generation. Det har Sas redan bevisat med sina 39 fack och ständiga förluster. Alternativet är att ersätta alla som motarbetar arbetsgivaren med nyinhyrd personal som har en helt tidsenlig inställning till arbete, service och villkor. Att anställa skandinaver som vill ha bra betalt och betala vansinnesskatter är inte lösningen. Problemet är Sas och Skandinavien, inget annat.

Mamma, det är ju just dessa problem som måste förändras.

Men det tar INTE en generation. Marknaden tvingar SAS och fackförbunden till mycket snabba förändringar idag. Det känns märkligt att lyssna på folk som upprepar samma mantra om och om igen, t ex om f d monopolet och företagskulturer som är konserverade på burk.

Vi hoppas ändå att det även blir skandinaver som får fortsatt jobb i framtiden…

Det tar minst en generation att ändra företagskultur. Sas största problem är inte nätverk, törstiga A340, gamla MD80, utan egen företagskultur från monopoltiden och 39 fack som motarbetar arbetsgivaren. Att sedan anställa folk från länder med världens högsta levnadskostnader och skatter hjälper inte Sas överlevnad.

Det man har läst i divs medier så vill ju både Svenska och Norska staten sälja av sitt ägande i Sas.(Verkar som bara danskarna är nöjda?)Men vill vänta tills bolaget genererar en sådan tillväxt så att det blir en bra affär. Dom lär ju få vänta!!??

Ett starkt Nordiskt bolag som bygger på samarbete mellan SAS, Finnair och Norwegian. Alla tre bolagen är nu utsatt för en allt mer hårdnande konkurrens från icke-europeiska bolag som kannibaliserar på den europeiska marknaden. De tre bolagen bör samarbeta för att bli dominerande i Norden och de kommer få bra förutsättningar att driva både inomeuropesik och inkterkonttrafik lönsamt. Ingen av de övriga allianserna är villiga att släppa ifrån sig några marknadssegment till SAS och Finnair.

Mamma, ovanstående artikel handlar om eventuella framtida möjligheter för SAS. Kom gärna med synpunkter på det. Att inget kvarstår som idag kan vi nog vara överens om. Men att bolaget inte skulle kunna existera alls är ju bara okunnigt. De 39 facken har också förstått att en radikal ändring kommer att ske. Du måste nog också vara ganska ensam om att påstå att SAS service är likadan som förr…

Monopol finns inte längre och Sas kommer inte att finnas så värst länge till. Det är bara att konstatera att så är det. Sas har gått utför ordentligt sen monopolet försvann pga att kulturen hos 39 fack fortsätter att vara densamma som under monopoltiden. Servicen likaså.

Mamma, eftersom monopolet inte finns längre så är din kommentar onödig. Vi är oerhört trötta på folk som bara är ute för att tjäna egna popularitetspoäng för att dissa SAS så mycket som möjligt istället för att diskutera ämnet.

Djup kommentar där, mamma. 🙂

Sas utvecklas bäst under monopol eftersom de inte är konkurrenskraftiga.

Fakta fel.

DHL ägs av Tyska Posten och DB Schenker av Tyska järnvägen och företagen är bittra konkurrenter!!!!!!!!!!!!!!!!!!!

Skriv en kommentar

Du kan inte skriva någon kommentar nu eftersom denna möjlighet endast ges i 120 timmar efter det att nyheten skapades.

Du kan skapa en egen tråd i vårt Flygforum om nyheten