Hur högt kan Norwegian växa?

Norwegian fullföljer sin lågkostnadsmodell och fortsätter att expandera i snabb takt internationellt. För 2017 prognoseras en produktionsökning i ASK på 30 procent genom infasning av 32 nya och större flygplan vars lägre driftskostnad minskar enhetskostnaden och därmed ökar konkurrensförmågan. Under året tillkommer 50 nya linjer och över 2 000 personer nyanställs. Under förutsättning av nuvarande bränslepris på 500 USD/ton och valutakurser på 8,25 USD/NOK respektive 9,00 EUR/NOK förutses att enhetskostnaden 2017 reduceras till 0,39–0,40 NOK per ASK.

Organisationsstrukturen anpassas för att säkra trafikrättigheter och en kostnadseffektiv internationell expansion. Medarbetarna erbjuds fast anställning i landspecifika resursbolag. Norwegian har 23 operativa baser globalt. Den kommersiella flygdriften organiseras genom moderbolaget Norwegian Air Shuttle, som har ett AOC för skandinavisk trafik och ett för linjer utanför Skandinavien, och dotterbolaget Norwegian Air International baserad i Dublin, med ett irländskt och ett brittiskt AOC

CEO Bjørn Kjos rapporterade bolagets bästa resultat någonsin i årsrapporten för 2016. Resultatet efter skatt hamnade på 1,1 miljarder NOK eller 4 procent. Norwegians globala lågkostnadsstrategi förstärker den lokala ekonomin, ökar arbetstillfällena samt erbjuder prisvärda resor till våra destinationer. Passagerartillväxten förväntas fortsätta men kan påverkas negativt av flygskatten i Norge, Brexit effekten i Europa och eventuella restriktioner från USA. Prognosen för 2017 nedan kommer från 4-traders och är inte Norwegians.

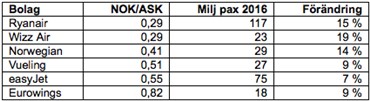

Norwegian understryker sin lågkostnadsprofil genom att vid varje kvartalsrapport jämföra sin enhetskostnad med de övriga snabbväxande lågkostnadsbolagen i Europa. Enhetskostnaden redovisas som regel på EBIDA nivå, dvs före avskrivningar och amorteringar, och blir lite äpplen och päron beroende på olika levnadskostnader i Europa, linjenät, flygplanstyper och medelflygsträckor men ger ändå en fingervisning om konkurrensförmågan. Norwegian har högre enhetskostnad jämfört med de två ultralågkostnadsbolagen Ryanair och Wizzair men ligger bättre till än Vueling, easyJet och Eurowings.

För att kunna finansiera expansionen behövs fortsatta positiva resultat och kassaflöden. Under 2016 var kassaflödet från driften 3 miljarder NOK. Tillsammans med en nyupplåning på drygt 3 miljarder NOK finansierade det årets investeringar i flygplanflottan. Nettoskulden, dvs räntebärande skulder minus kassan, ökade till 21 miljarder NOK. Under 2016 var leasingkostnaden, dvs de flygplan som finansierades utanför balansräkningen, 2,8 miljarder NOK. Flygets tumregel, att multiplicera leasingkostnaden med 7och addera till nettoskulden, ger en justerad nettoskuld på 40 miljarder NOK.

Kassan på drygt 2 miljarder NOK hölls på samma nivå jämfört med 2015. Soliditeten steg till 11 procent.

På balansräkningens tillgångssida värderas flygplanen till 23 miljarder NOK och förskottsbetalningar för kommande leveranser till 7 miljarder NOK. Vi får aldrig veta hur mycket Norwegian får betala för flygplanen. Vid stora order pressas listpriserna ordentligt. Den tidigare strategin var att behålla flygplanen 7 år och frigöra kapital genom att sälja av ägda flygplan och utnyttja de övervärden som skapats genom avskrivningarna. Det är därför svårt att skatta övervärdet i flygplanens värdering.

Flygplansaffärerna bedrivs idag genom Norwegians tillgångsgrupp på Irland. Genom det helägda dotterbolaget Arctic Aviation Asset Ltd ägs och finansieras flygplanen som sedan hyrs ut till olika flygbolag såsom till Norwegian gruppens egna två flygbolag. Av de 70 A320neo flygplanen som Norwegian har på order ska enligt ett pressmeddelande 12 stycken hyras ut till det nya lågkostnadsbolaget Honkong Express. Flygplanleasing kan bli en framtida dominerande affär inom Norwegian gruppen.

Norwegians internationella expansion riskerar att de tappar fokus på sin hemmamarknad. SAS medvetna strategi för de skandinaviska resenäreren kompletteras nu med ökat fokus på fritidsresandet och utländska baser. SAS har en trogen kundkrets som är svår att locka över trots lägre priser. Finnair fullföljer sin strategi på Asien inom oneworld-alliansen. Eurowings expansion kan drabba Norden. Norwegian kan få kämpa hårt för att behålla sina marknadsandelar på Nordens huvudflygplatser under 2017. Marknadsandelarna i nedanstående tabell är från Q416.

Norwegian Air Nationals tillstånd att flyga på USA väcker ont blod. Facken i USA och även i Skandinavien hävdar att Norwegian anlitar lågavlönade piloter och åsidosätter arbetsrätten. Några kongressledamöter påstår i ett brev till Donald Trump att Norwegian är ett hot mot USAs flygindustri samt mot USAs nationella säkerhet. Norwegian kontrar med att de är en stor kund hos Boeing och att de tänker anställa amerikansk personal. Det är oklart hur USAs nyckfulle presidenten kommer att agera.

När man stöter på problem kan det vara klokt att läsa och utvärdera Machiavellis klassiska bok Fursten från 1500-talet som analyserar maktens mekanismer. Här följer ett tänkvärt citat som passar in på mycket av det som händer i världen just nu, såväl gott som ont:

”Det finns ingenting så svårt att ta itu med, ingenting så vådligt att leda, ingenting så osäkert i framgång, som att söka införa en ny tingens ordning.

Den som förändrar får nämligen som motståndare alla dem som lyckats väl i de gamla spåren och endast ljumma försvarare i dem som kan tänkas fungera i de nya.”

Inga träd växer till himlen. Det blir spännande att följa hur högt Norwegian kan växa.

Lars Brynielsson

Aviation Management

Kommentarer

Inga kommentarer har skrivits ännu.

Skriv en kommentar

Du kan inte skriva någon kommentar nu eftersom denna möjlighet endast ges i 120 timmar efter det att nyheten skapades.

Du kan skapa en egen tråd i vårt Flygforum om nyheten